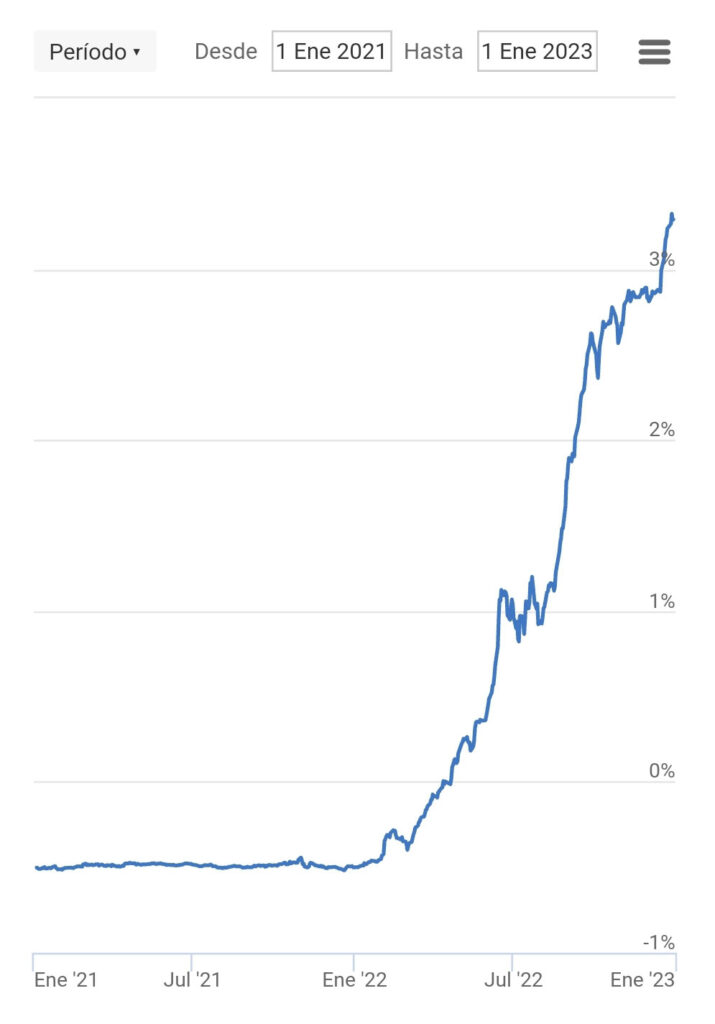

Centralbankerna runt om i världen har de senaste året höjt sina styrräntor gång på gång. I Spanien styrs de flesta bostadslån av Euriborräntan, som styrs av den Europeiska centralbanken (ECB). Sedan januari 2022 har de höjt räntan från 0,49 procent till 3,31 procent i januari 2023 och till 3,65 procent i april 2023.

Vad får detta för effekt på den spanska bostadsmarknaden?

Möjliga konsekvenser av detta är att vissa kan behöva sälja sina bostäder om deras lån blir för dyra. Dock tror jag inte att det kommer att bli som åren 2010–2012, då bankerna fick in en massa bankåtertag som låg på deras bord i åratal.

Varför? Delvis på grund av en lag som trädde i kraft 2019 som styr hur ett bankåtertag ska ske; först och främst måste låntagaren vara skyldig ett helt års betalningar innan banken kan börja processen att ”återtaga”. Detta har gjort att bankerna nu är mycket mer villiga att förhandla med kunder i kris. Covidkrisen satte dessa nya procedurer på sin spets och bankerna har lärt sig att bättre förhandla på kundernas villkor.

Den andra anledningen är att vi haft väldigt låg ränta under mycket lång tid. Under denna period har det blivit norm med lån med fast ränta, medan lån med rörlig ränta har minskat.

Alla låntagare som under denna tid valt fast ränta har inga problem med sina betalningar. De få som dock valt rörlig ränta är de som kan få problem med den brutala ränteökningen.

Den vanligaste typen av bostadslån med rörlig ränta i Spanien är den som binds på årsbasis. Lånet är Euriborräntan plus en differential, t ex ”Euribor + 1 %” och uppdateras på årsdagen då lånet skrevs på.

Ett exempel: På ett lån med rörlig ränta på Euribor + 1 %, som skrevs på i januari 2022, betalades det första året 1,49 procent i ränta, men efter revisionen i januari 2023 gick räntan upp till 4,65 procent.

Man förstår lätt problematiken, speciellt om tendensen håller i sig.

Dock har de flesta de senaste åren valt fast ränta, så de som får problem nu bör vara få. Bankerna rekommenderade också fast ränta men har nu gått tillbaka till rörlig eftersom räntan är hög.

Slutsatsen är att det kommer fall då folk kommer att behöva sälja sina bostäder på grund av det höga ränteläget. Dock har dessa nu en bättre chans att förhandla med banken och framför alltmer tid på sig innan banken kan ingripa. Jag tror inte att vi kommer att se en massa bankåtertag de närmaste två åren men det kommer att komma intressanta investeringsmöjligheter hos fastighetsmäklarna. Ofta säljs dessa objekt direkt på mäklarens kundlista, så ”kapen” hamnar inte på idealista.com…